事務所概要

伊藤暢朗会計事務所トップページ > 相続支援> 相続支援

相続支援

相続対策

お客様の大切な財産の円滑な継承を第一として相続税の生前対策、遺産分割、相続税申告のお手伝いをします。

税務調査では納税者の立場を守ることを第一として税務署に積極的に対応します。

① 相続税法改正の内容と影響

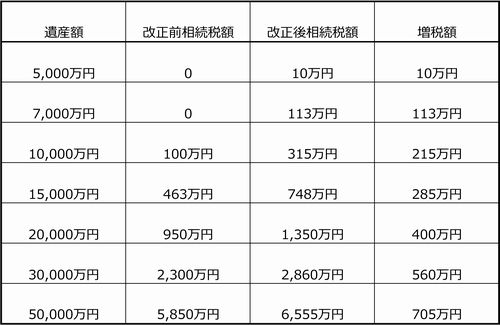

相続税法が改正され、遺産の基礎控除(非課税額)が従来の5,000万円+法定相続人一人当たり1,000万円であったのが、2015年1月以降の相続から3,000万円+法定相続人一人当たり600万円に引き下げられました。

これにより、相続人が配偶者と子2名の計3名の場合、相続税額(配偶者2分の1税額軽減を適用の場合)は次の通りになります。

国税庁の発表によると、相続税申告義務者は相続発生者の内、従来は全国平均で約5%でしたが、今回の改正により8%台、特に大都市では30%台の可能性があるとされています。

② 相続税の税務調査

同じく国税庁発表によると、税務署員による税務調査(納税者宅来訪)は、相続税申告者の内20%台、そして修正申告書の提出・追加納税者は、税務調査対象者の80%台となっています。

税務調査は、税務署が申告書の内容と取引金融機関等の関係先を十分に事前調査した上で納税者(通常は配偶者)宅を来訪します。申告書内容の是非について、最終結論が出るまで、約2ヶ月~3ヶ月を要します。

税法には納税者の権利保護や救済措置の規定がありますので、税務署をいたずらに恐れることは不要です。

相続税は親族の死という悲しさの中で申告納税するので、その税務調査を受けることは納税者にとって大変辛いものがあります。

私たちは納税者と調査の事前に十分打合せを行ってから、納税者の権利と立場を守ることを第一に心掛けて調査に対応しています。

③ 気軽に相談 早めの対策を

私たちは横浜・関内において、納税者の法的権利擁護を基本コンセプトとして、長年に渡り相続の生前対策、相続税申告、そして税務調査に携わっております。

相続対策は、1日で成るものではなくご本人(被相続人)やご家族の生活設計の下、長期的な計画に沿って毎年コツコツと実施することで非常に大きな効果が得られます。

相続税の生前対策の必要要件は、次の2点です。

- (1)相続税の軽減(合法的節税)

- (2)相続人間の円満な遺産分割

そのため、私たちは財産の明細や相続人の状況を十分に伺った上で、所内の複数の公認会計士・税理士の合議により、①財産評価、②相続税試算に基づき、③最適な節税対策を提案しています。

事務所にご来所いただいてのご相談は、1回1万円(1時間)で承っております。なお、相続税の試算や相続税生前対策の文書による提案及び税務申告等の報酬は、事前打ち合わせにより十分納得いただいてから決めさせていただいております。

次の相続税生前対策について、どうかお気軽にご相談いただき、早めに対策を実行してください。

1.遺産分割対策

遺言書の作成、成年後見制度、任意後見制度、家族信託

2.納税・節税対策

資産の組替えや処分

生命保険の活用

家族信託の活用

3.事業承継対策

自社株評価、株価対策、株数対策、事業の売却・合併(M&A)、株式の公開

相続手続

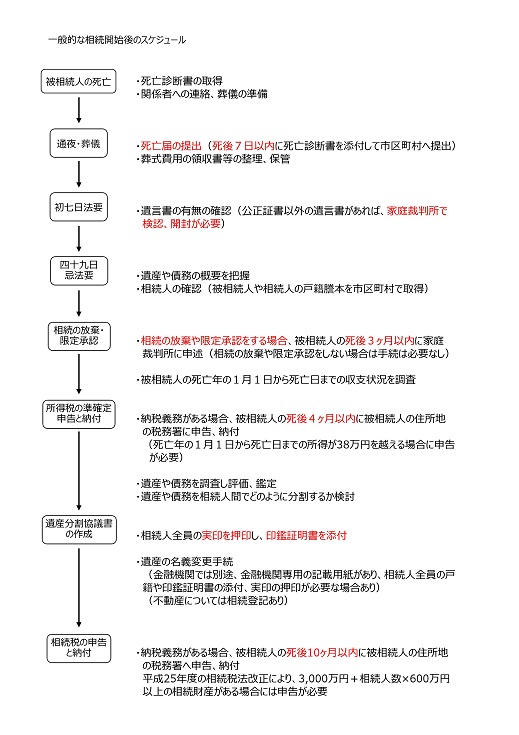

相続は、人の生涯において何度も発生するものではないため、その手続をどのようにしたら良いかわからないのが普通かと思います。相続が発生して心身共にいろいろとあわただしい中であってもなるべく早い段階で専門家に相談し進めて行くことが重要です。

下記に相続開始後の一般的なスケジュールを掲載いたします。詳細はコチラをご覧ください。

① 所得税準確定申告

被相続人の死後4ヶ月以内に被相続人の住所地の税務署に、死亡年の1月1日から死亡日までの所得を申告・納付します。その年の所得が所得控除額以内の場合は申告の必要がありません。

② 遺産分割協議書作成

相続人間で遺産をどのように分割・相続するか決まったら後日の紛争予防のため遺産分割協議書を作成します。また、遺産の名義変更や相続税申告のためにもこの書類が必要となります。

③ 遺産の名義変更手続

遺産分割協議書の内容に基づき、遺産の名義変更を行います。不動産の相続登記、金融財産の名義変更手続が主なものになります。金融機関では別途金融機関専用の記載用紙があり、相続人全員の戸籍や印鑑証明書の添付、実印の押印が必要な場合があります。

④ 相続税申告

被相続人の死後10ヶ月以内に被相続人の住所地の税務署に申告・納付します。 相続財産が3,000万円+相続人数×600万円以上ある場合に申告が必要となります。

遺産分割後

遺産分割後の相続取得不動産の有効活用(不動産貸付・譲渡等)や金融資産の有効組替えにつきましても、引続き私たちにお任せ下さい。相続でお知り合いになれたことでその信頼の輪がさらに大きく広がってまいります。